三剑客,你推荐的军人家庭综合保险给付卡是个坑

八一快到了,首先祝所有正在当兵和曾经当过兵的战友们节日快乐,永远平安健康。

近日,又看到三剑客发文《专属!军人家庭医疗专属保障》的保险文章,手贱点进去看了一下。

本以为还是在推荐原本的“军人家庭医疗保险服务卡”和“臻爱守候无忧版”两款医疗险产品。

可点进去发现又出现一款“军人家庭综合保险给付卡”的产品。

三剑客以前推荐的两款产品我详细评测过:

军人家庭医疗保险,并不像你宣传的那么好

军中大V三剑客推文,军人家庭医疗保险-臻爱守候无忧版好吗?

总的来说,这两款产品只能说及格,远远没有宣传的那么优秀。

本质上就是很普通的百万医疗险和防癌医疗险。

普通人在市面上就能买到的保险产品有许多比它保障更全,价格更低。

它们只不过是打着“拥军”的名号,利用广大战友对市场上保险产品不了解,而推销产品的噱头。

没多少诚意,更多是套路。

那这款新出的“军人家庭综合保险给付卡”是什么产品?有没有什么坑?值不值得广大战友购买?

今天,老兵就带大家深入分析一下这款“军人家庭综合保险给付卡”到底是怎么样?

一、“军人家庭综合保险给付卡”到底是什么?

我们先来看看这款产品的介绍

这款“给付卡”,按照重疾赔付的保额不同,分为特需版、优选版和尊享版三个版本。

重疾赔付保额分别为10万、30万和50万。

轻症分别对应重疾保额的20%,为2万、6万和10万。

三种意外身故、残疾保额相同,分别为5万、50万和50万。

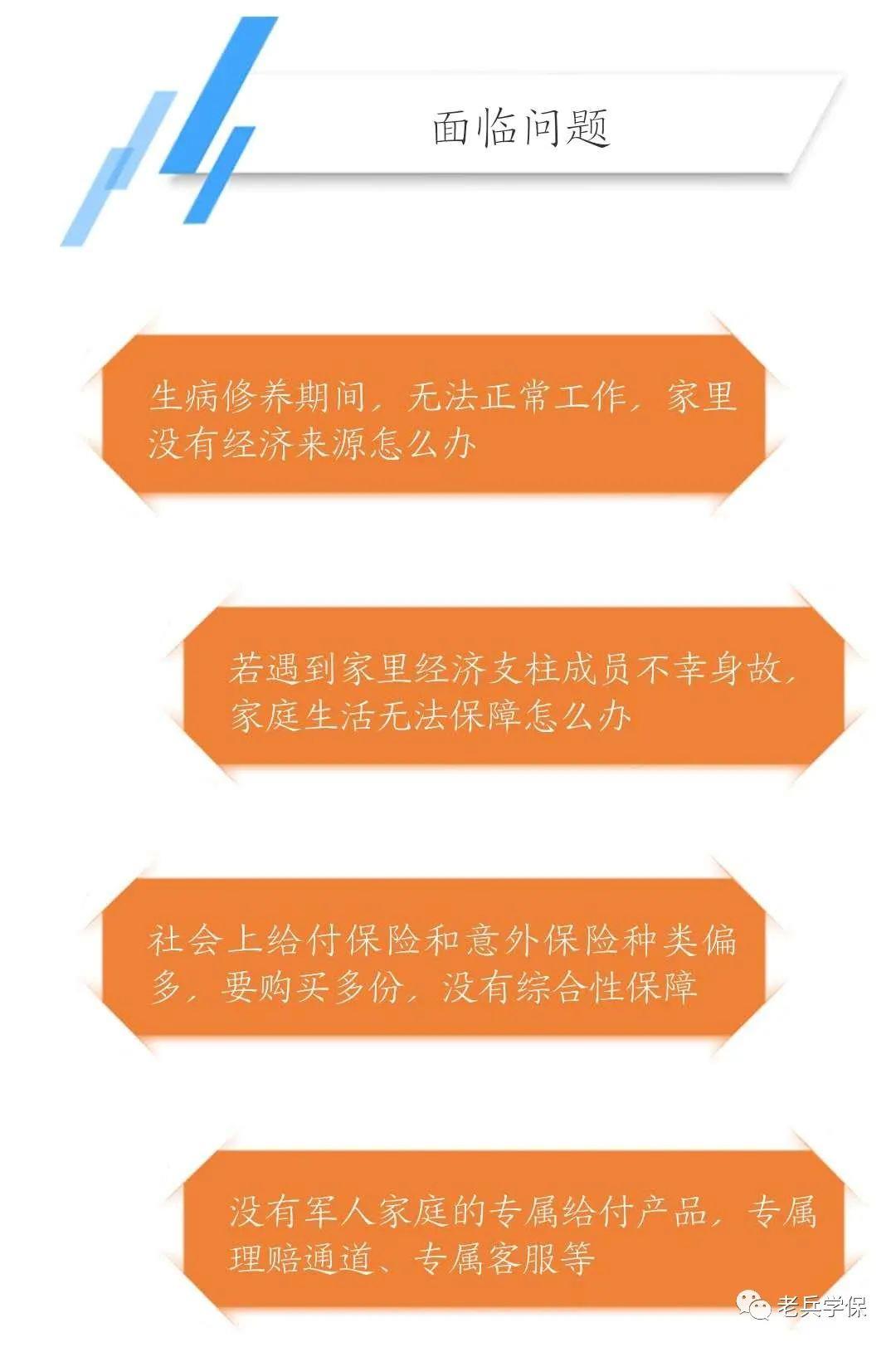

去除掉花里胡哨的宣传介绍,它解决的问题主要是两个:

1、生病期间,家庭没有经济来源的收入损失补偿;

2、家庭经济支柱身故,家庭生活的保障。

再看它的保障,主要有:重疾、轻症和急性病、见义勇为及乘坐公共交通意外身故这5项。

对险种稍有了解的战友可能会看出来,它其实就是一款重疾险,附加了意外身故责任。

二、“军人家庭综合保险给付卡”有没有坑?

那这款产品有没有坑呢?

这就要深入研究它的条款。

我打开它的条款目录,有以下几项:

我们先看它最主要的重疾险条款。

赫然发现它是一款一年期的重疾险产品。

我以前写过,虽然一年期的重疾险便宜,但一般不推荐购买。

因为它虽然看起来价格不高,一年几百元就能撬动几十万的保额。但它相比长期重疾险有以下几点不足:

1、不保证续保

一年期的重疾险和百万医疗险一样,都需要重点考虑续保问题。

百万医疗险是没有办法,国家监管因担心未来赔付压力,现在不允许保险公司推出长期百万医疗险产品。

但重疾险是可以保定期几十年甚至终身的长期险。

不论投保后身体健康出现任何变化,甚至产品停售,在保障期限内保障不受影响。

但一年期的重疾险,续保是不保证的。

如果被保险人投保后身体出现异常,不符合健康告知,保险公司在第二年续保审核时有权拒绝续保,那以后就没有了保障。

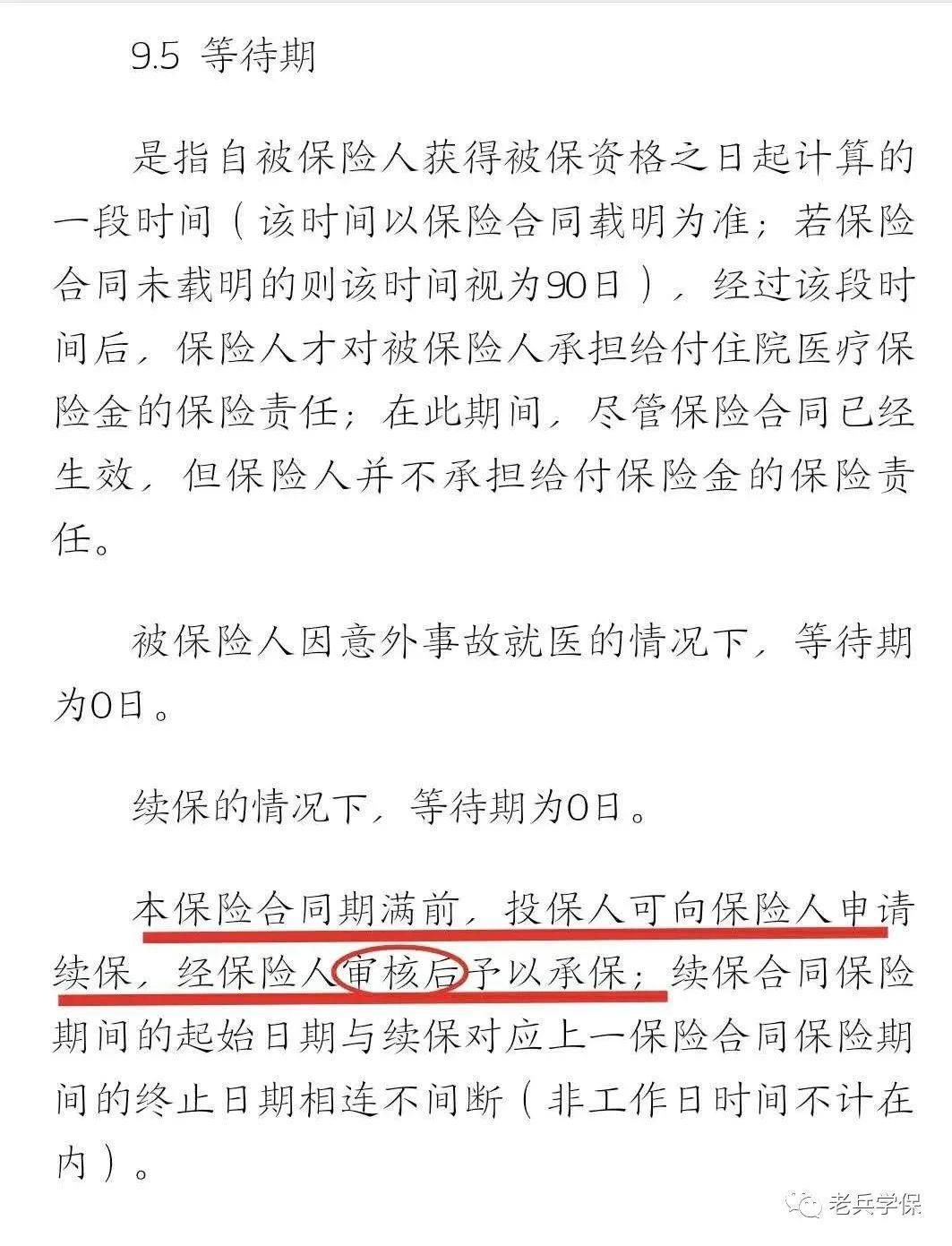

我们看“军人家庭综合保险给付卡”的条款:

看标红的内容,“经审核后予以承保”,只要需要审核,就可能不让续保。

而且,一年期的重疾险有随时停售的可能。

如果连续投保到60岁,产品突然停售,第二年到期后就不能再续保。还得另外去找产品进行投保,年纪大,成本也会更高。

2、保费累计会很高

虽然短期来看,一年期重疾险的保费确实便宜,但是长远来看并不便宜。

因为一年期产品采用的是自然费率,保费会随着被保人年龄增长而增加。

就是说每年续保的价格是不一样的,每年都会涨一点。岁数越大,价格越贵。

而长期产品采取的是固定费率,保费在买的时候就定了下来,以后几十年缴费期费用都一样。

短期来看,一年期产品价格占优势,但被保人超过50多岁时,一年期产品累计所交保费就要超过长期产品。越往后超的越多。

3、保障责任单调

一年期的重疾险产品,保障责任都很简单。

像这款“军人家庭综合保险给付卡”,就只有重疾和轻症保障。

而市面上的重疾险产品,什么中症、前症、特定疾病、重疾多次、癌症二次、心血管二次、重症津贴...,保障责任琳琅满目,应有尽有。

尤其是今年流行的额外赔付责任,像达尔文3号、超级玛丽3号等产品,60岁前额外赔付80%基本保额,增加一点点的保费,可以让消费者60岁前家庭责任最大的时期获得更多的赔偿。

而且“军人家庭综合保险给付卡”的轻症赔付比例太低,只有20%基本高额。

市面上轻症赔付45%保额、中症赔付60%保额的产品都很常见了。

同样投保50万重疾保额,得同一种轻症,“军人家庭综合保险给付卡”只能赔10万元,而别的产品能赔22.5万,还能豁免以后的保费,差距何其之大?

所以,综合考虑,还是长期重疾险更划算。

至于其它三项意外身故、残疾责任。可以说是市面上综合意外险的“阉割版”。

普通的综合意外险,不只这些责任,像生活中的意外情况:高空坠物、猫抓狗咬、摔伤磕伤等都是赔的,还有意外医疗责任。50万保额也就一百多元。

而“军人家庭综合保险给付卡”限制只有见义勇为和乘坐公共交通工具出现意外,导致身故或者残疾才赔。

如果走在路上,不小心被私家车撞了;或者自己不慎爬山摔残了。它都是不赔的。

至于急性病身故,相当于“猝死”保障,5万元保额,也就值6元钱左右。

这三项意外责任,一共价值可能不足百元。

三、“军人家庭综合保险给付卡”值不值得买?

正常来说,这款“军人家庭综合保险给付卡”不适合95%以上的战友购买。

它的价格相对于市面上普通的一年期重疾险产品也并没有明显优势。

但不绝对,有两种情况可以买:

1、已有长期重疾险,需要加保的战友。

如果已经购买过长期重疾险,想在人生关键阶段加强保障,可以购买军人家庭综合保险给付卡”加保。

年轻时费率低,几百元就能买到几十万的保额。

而且合同期只有一年,期满后可以结合自身情况,灵活选择是否续保。

2、收入不稳定的年轻人

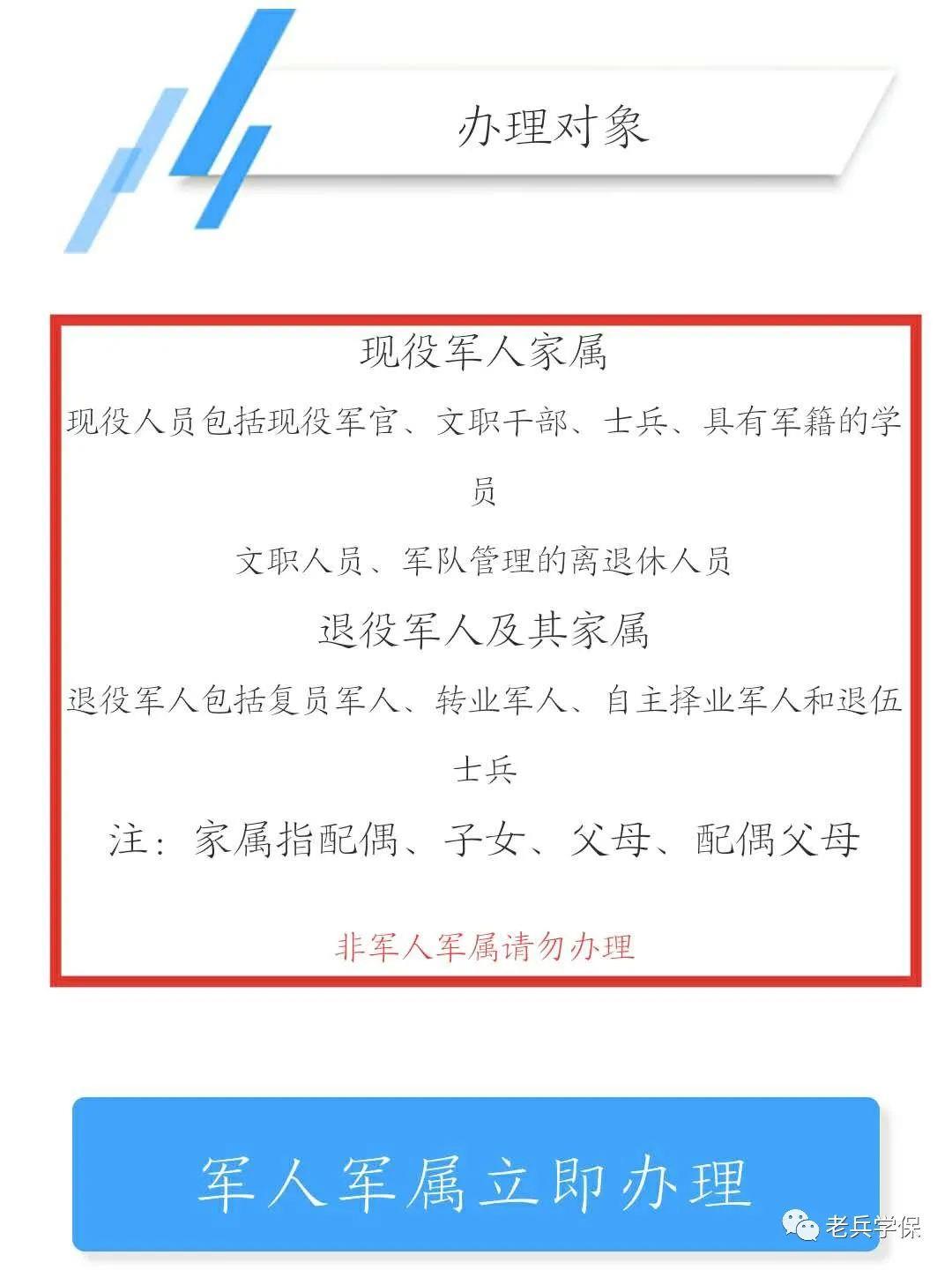

军属是学生或刚毕业人群,没有稳定的收入来源,购买长期险,就存在入不敷出的风险。

这种情况下,也可以先买一份一年期重疾险产品作为过渡,等收入稳定,再投保长期重疾。

我们亲爱的战友需不需要,因个人家庭情况不同,我不好妄断。

现阶段军人待遇提高不少,我个人感觉对大部分现役战友来说,是不需要的。

但如果家庭负担很重,也可以先买一份“军人家庭综合保险给付卡”过渡,但还是建议趁年轻,身体允许的话投保长期重疾险,更加的稳定可靠。

至于它附加的急性病身故、见义勇为意外身故和乘坐公共交通工具身故这三项意外责任,完全不值得。

市面上的意外险比它保障更全面,价格也不贵,一年不超过200元。

四、结束语

总体来说,这款“军人家庭综合保险给付卡”是不适合广大战友们投保购买的。

如果说其它两款医疗险产品是及格水平的话,那这款产品属于不推荐产品。

重疾险保障期选择,优先级永远是终身重疾>定期重疾>一年期重疾。

而这款“军人家庭综合保险给付卡”利用低价的一年期重疾险和“阉割版”的意外险,让战友们造成“真实惠”的错觉。

其实,是牺牲了更全面和稳定的保障来换取的,得不偿失。

这样的“专属保障”不要也罢。

至于为什么军中大V“三剑客”推荐?

我善良的揣测,估计他也不懂保险,又想给广大战友做些事情,所以被保险公司利用了。

一个拥有百万军内外粉丝,被官方承认,为国防和军人发声的“自媒体”,是不会为了利益,昧着良心欺骗关注它的战友们的。

双手合十,但愿如此。